노후대비를 위한 주택금. 오늘 포스팅 에서는 주택연금수령액계산 바로가기 및 가입조건을 알아보도록 하겠습니다. 이 포스트를 전체적으로 읽으시면 본인이 수령하게 되는 주택연금수령액계산을 할 수 있으며 및 기본적 가입조건을 알아두시는 것에 활용이 될 것이라고 기대하고 있습니다. 주택연금수령액계산 및 가입조건의 정보가 필요하면 모두 읽어주세요. 이제 아래에서 정보를 드리겠습니다.

주택연금.

집을 소유하고 있는 만 55세이상(주택소유자 또는 배우자)대한민국 국적을 가진 사람이 평생 or 일정기간 동안 안정적 수입을 얻을 수 있도록 집을 담보로 맡긴 후 자기 집에 거주하면서 매달 국가가 보증하는 연금을 받는 제도를 말합니다.

◎ 주택연금 가입 조건.

- 부부 중 1명이 만 55세 이상일 경우.

- 부부 중 1명이 대한민국 국적일 경우.

- 부부기준 공시가격 등이 9억원 이하 주택 소유자.

- 다주택자일시 합산 가격이 공시가격등 9억원 이하인 경우 가능.

- 공시가격등이 9억원 초과, 2주택자는 3년이네 1주택을 팔 경우.

주택연금 수령액 계산 바로가기

◎ 주택연금 수령액 계산기

본인이 수령할 수 있는 주택연금 수령액은 한국주택금융공사 홈페이지에서 가능합니다.

- 주택연금 수령액 계산을 위한 한국주택금융공사 접속 ▶ 예상연금 조회.

- 주택소유자 생년월일 / 배우자 생년월일 / 주택구분 / 주택가격 / 지급방식 / 월 지급금 유형 및 지급기간 입력.

| 주택연금 월 지급금 방식 | |

| 종신방식 | 월 지급금을 평생동안 지급받는 형태로 인출한도를 설정하느냐에 따라 종신지급방식 or 종신혼합방식으로 구분. |

| 확정기간 방식 | 본인이 선택한 일정기간 (10~30년) 동안 월지급금을 지급받는 방식. |

| 대출상환 방식 | 주담대 상환용으로 인출한도 범위안에서 일시에 찾아쓰고 나머지를 평생동안 매월 연금형태로 지급. |

| 우대 방식 | 부부기준 2억원 미만 1주택 보유자가 종신방식 보다 월 지급금을 최대 약 21% 우대하여 지급. 인출 한도를 설정하느냐에 따라 우대지급방식 or 우대혼합방식으로 구분. |

| 주택연금 월 지급금 지급 유형 | |

| 정액형 | 집값이 하락해도 평생동안 월지급금의 변화가 없는 유형. |

| 초기 증액형 | 초기 본인이 택한 기간 3년, 5년, 7년, 10년 동안은 정액형보다 많이 받다가 그 이후 초기 월지급금의 70% 수준으로 받는 유형. |

| 정기증가형 | 처음에 적게 받다가 매 3년마다 4.5%씩 증가하는 유형 |

주택연금 가입 장·단점

◎ 주택연금 가입시 장점.

- 평생거주 & 평생 지급

- 평생동안 가입자,배우자 모두에게 거주 보장을 하고 있으며 부부중 한분이 사망할 시 연금감액없이 100% 보장. - 국가가 보증

- 국가가 직접 연금 지급을 보증하므로 연금지급 중단 위험이 없음. - 합리적인 상속

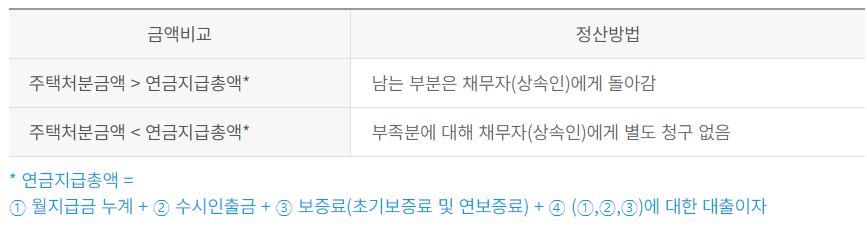

- 부부 모두 사망 후 주택을 처분해서 정산, 연금 수령액등이 집값을 초과하여도 상속인에게 청구하지 않으며, 반대로 집값이 남으면 상속인에게 귀속 됨.

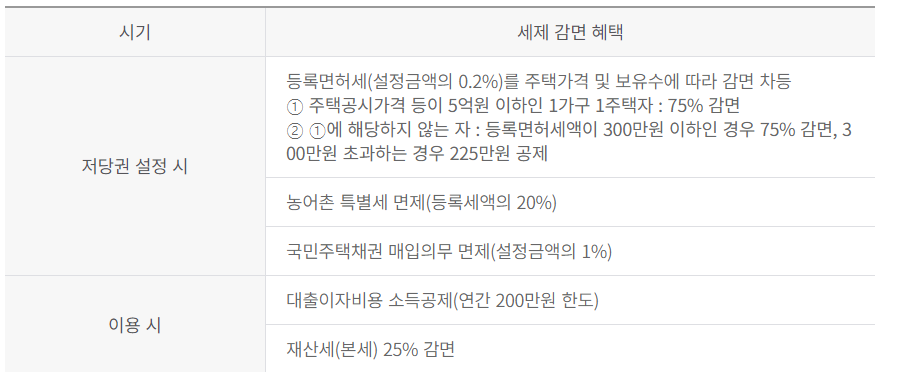

- 세재 혜택

◎ 주택연금 가입시 단점.

- 물가 상승률이 반영되지 않음.

- 주택 가격 상승시 또환 반영되지 않음.

- 거주지 이주 즉, 이사를 내맘대로 갈 수 없음.

- 연금 해지시 손해가 큰편.

한눈에 정리하기

- 주택연금수령액계산 - 한국주택금융공사에서 가능 (위링크 통해 바로 접속 가능)

- 주택연금 수령액 지급방식 - 종신지급 / 종신혼합 / 확정기간 / 대출상환 / 우대지급 / 우대혼합

- 주택연금 장단점 - 위의 포스팅 참조.

함께 보면 좋은 게시물

퇴직금 계산기 바로가기(+ 퇴직금 세금)

본인이 받을 수 있는 퇴직금 실 수령이 얼마인지 퇴직금계산기를 통해 세금과 더불어 대하여 알아보겠습니다. 이 포스트를 읽으시면 퇴직금계산기 바로가기로 빠르게 본인이 퇴직시 받게 되는

middo.tistory.com

근로장려금 지급대상자확인 1분컷(+신청방법, 지급시기)

1년에 2번 신청하게 되는 근로장려금 2022 상반기분 근로장려금 신청기간이 도래 하였습니다. 오늘 포스팅에서는 근로장려금 지급대상자 확인 및 신청방법, 지급시기를 공유하려고 합니다. 이 내

middo.tistory.com

주택연금수령액계산 및 가입조건에 대해서 알아보았습니다. 모두 읽어주셔서 감사합니다. 추가적으로 궁금하신 게 있다면 상단의 글들을 참고하시면 도움이 될 것 같습니다.